A lo largo de la campaña electoral de Estados Unidos, el candidato republicano Donald Trump declaró sus intenciones de implementar medidas migratorias y de protección comercial para defender a las personas trabajadoras y empresas estadounidenses bajo el lema de “Make America Great, Again”. Sus propuestas incluían la expulsión de hasta 8.3 millones de trabajadores indocumentados y la imposición de aranceles a todos los países del mundo, con mayores tarifas en China. Ya como presidente electo, Donald Trump ha reafirmado sus intenciones, e inclusive ha señalado que a menos de que Canadá y México eliminen el flujo de personas indocumentadas y drogas, especialmente el fentanilo, hacia Estados Unidos, impondrá aranceles de 25% en todos los productos a sus socios comerciales de América del Norte a partir del primer día de su segundo mandato. Las declaraciones han generado nerviosismo y la incertidumbre y perspectivas está teniendo consecuencias en decisiones de hogares y empresas tanto estadounidenses como de otros países. Analicemos cuáles serían las implicaciones macroeconómicas de cada una de las medidas.

Expulsión de personas indocumentadas

¿Cuáles serían las implicaciones macroeconómicas de una política migratoria de expulsión de personas indocumentados de Estados Unidos?

La deportación de personas trabajadoras reduce la fuerza laboral en Estados Unidos lo que reduce la producción el ingreso y el consumo. Además, con menos trabajo, se reduce la productividad marginal del capital, lo que contrae la inversión, genera una salida neta de capitales (superávit de la cuenta corriente) y deprecia al dólar. El costo marginal de producir se eleva por mayores salarios e insumos más caros por la depreciación del dólar. Ante este choque negativo de oferta, que genera inflación y contrae el producto, la Reserva Federal de Estados Unidos, con un mandato dual, enfrenta un dilema de qué estabilizar.

La transmisión al resto del mundo, en cantidades de producto, empleo, consumo e inversión, es relativamente modesta. Sin embargo, en el caso que las personas deportadas lleguen en su mayoría a México, condicionado en poder absorberlas en el mercado laboral, ésta entrada de personas trabajadoras puede representar un significativo efecto positivo de oferta para México que podría aumentar la producción, el empleo, la productividad del capital y la inversión, al tiempo que reduciría la inflación.

La depreciación del dólar incrementa temporalmente las exportaciones de Estados Unidos y reduce sus importaciones (especialmente agrícolas y manufactureras), permitiendo reducir su déficit comercial. Las exportaciones de Canadá y México se contraen, pero las importaciones de México caen aún más generando un superávit en la cuenta corriente, mientras que Canadá es receptor de flujos de capital con un déficit de la cuenta corriente. Al igual que el dólar estadounidense, el renminbi chino y el peso mexicano se deprecian, mientras que el dólar canadiense se aprecia.

A nivel sectorial, para Estados Unidos, las caídas más fuertes en la producción y el empleo se dan en la manufactura de bienes durables (ya que al caer la inversión se reduce el uso de estos bienes), y en la agricultura y minería, sectores expuestos a competencia internacional, que ahora enfrentan mayores costos. Algunos trabajadores se reubican en manufacturas de bienes no durables y servicios. También, a nivel sectorial, en Estados Unidos, hay aumentos significativos en los precios de los productos agrícolas. Parte de la producción de manufactura y agricultura se movería para México.

Mayores aranceles a todos los países del mundo

¿Cuáles serían las implicaciones macroeconómicas de una política arancelaria que subiera las tarifas de forma homogénea a todos los países del mundo?

La imposición de tarifas en los bienes importados incrementa su precio y reduce su cantidad en el mercado estadounidense. La magnitud de los cambios y la incidencia de las tarifas dependen de las elasticidades de la curva de oferta de los exportadores de otros países y de la curva de demanda de los importadores / consumidores estadounidenses. La menor demanda por bienes importados reduce la demanda de monedas extranjeras y aprecia al dólar. La apreciación de la moneda compensa parcialmente el aumento en precios. Las empresas y hogares estadounidenses sustituyen importaciones con bienes domésticos.

El incremento en tarifas genera una contracción moderada en la actividad económica de Estados Unidos, pero una contracción grande en Canadá y México, exhibiendo la dependencia de ambos países por el mercado estadounidense. China es afectada por la tarifa y por la relativa inflexibilidad de su moneda por la fijación del tipo de cambio, que además obliga al Banco Central de China a subir su tasa de interés para proteger al renminbi, con lo que desacelera su economía.

Gradualmente Estados Unidos, comienza a producir algunos de los bienes que antes importaba, permitiendo reducir la contracción. El empleo cae y dada la inflación, también cae el salario real. Si bien el empleo se restablece, el salario real permanece por debajo que antes de las tarifas.

La introducción de las tarifas genera inflación en todos países, con excepción de China por la defensa de su moneda. Tanto exportaciones como importaciones caen en la mayoría de los países analizados. Estados Unidos no tiene cambios significativos en su balanza comercial, ni en su cuenta corriente, ya que sus importaciones caen por la tarifa y sus exportaciones caen por la apreciación del dólar. Sin embargo, Canadá y México experimentan superávits comerciales y en cuenta corriente, dado que el efecto de la depreciación de sus monedas resulta ser más fuerte que la introducción de la tarifa. Los superávits de cuenta corriente tienen como contrapartida las salidas de capitales que abandonan Canadá y México hacia los Estados Unidos, apreciando el tipo de cambio real.

La apreciación del dólar genera una caída importante en las exportaciones de productos agrícolas de Estados Unidos. También cae la producción de bienes manufacturados durables por el dólar fuerte, por la contracción en la inversión y por la dependencia de insumos intermedios de Canadá, China y México.

Consecuencias de una guerra comercial donde el resto de los países del mundo respondan al incremento en los aranceles por parte de Estados Unidos

¿Cuáles serían las implicaciones macroeconómicas de una guerra comercial donde el resto de los países del mundo respondan al incremento en los aranceles por parte de Estados Unidos?

Si el resto del mundo responde a las tarifas que imponga Estados Unidos, las contracciones del PIB son mayores para Estados Unidos, Canadá, Europa y México. Esto porque hay efectos similares a los que ya describimos para Estados Unidos y la depreciación de las monedas de los otros países sería menor a la que hay sin respuesta. Nótese que, en este escenario, inclusive el dólar se deprecia, mientras que el EURO se aprecia.

En el caso de China, la contracción en la actividad económica es menor con respuesta, ya que él Banco Central no requiere subir tanto la tasa de interés para mantener la paridad, y por lo tanto el empleo tampoco se contrae tanto.

En el resto de los países, incluido Estados Unidos, la contracción del empleo sigue a la actividad económica, con mayores caídas con la respuesta tarifaria. Los niveles de consumo con respuesta son mucho menores para Estados Unidos (que antes tenía un incremento y ahora decrece) y México (que decrece aún más) y la inversión, que ya era negativa, cae aún más en los tres socios comerciales de América del Norte.

El efecto inflacionario de que todos impongan tarifas es mucho mayor, especialmente en China y México. Pero también agrega inflación en Estados Unidos y Canadá. Las reducciones en las tasas de interés de corto plazo son más agudas por la mayor contracción de la actividad económica.

Con respuesta en las tarifas, las exportaciones y las importaciones caen más que sin respuesta. Las caídas más grandes, se dan en Canadá y México, seguidos de Estados Unidos y la zona del Euro, y aunque menos, también aumenta la caída en China. La imposición mutua de tarifas, por la fuerte contracción en las importaciones, hace que la balanza comercial y la cuenta corriente sean aún más superavitaria en Estados Unidos, México y Canadá.

Tarifas con mayor incidencia en China

¿Cuáles serían las implicaciones macroeconómicas de una política arancelaria con mayor incidencia en China?

Al analizar el caso de un arancel especial a China, se reduce la demanda de Estados Unidos por bienes chinos. Sin embargo, la producción de bienes que antes ofrecía China no se transfiere completamente a Estados Unidos, sino que otros países, que no tienen las tarifas, gradualmente comienzan a producir los bienes.

China tiene una caída significativa en su PIB, mientras que otros países como Canadá y México tienen expansiones. La depreciación del renminbi permite que China ofrezca sus productos en otros mercados, parcialmente compensando por la caída de demanda en Estados Unidos. El empleo en China se contrae, pero a medida que el salario real disminuye, el empleo se restablece. El empleo de Estados Unidos también cae, mientras que el de Canadá y México aumenta.

La inflación en Estados Unidos aumenta, con el mayor costo de las importaciones debido a las tarifas, sin que se compense por el efecto de menores precios relativos de otros países debido al dólar fuerte. En otros países la inflación disminuye.

La desaceleración en la economía China causa que los capitales salgan a países con mayor productividad marginal del capital como Canadá y México, que aumentan sus niveles de inversión y capacidad productiva. Los países receptores de capital tienen déficits comerciales y de cuenta corriente.

Tarifas con mayor incidencia en Canadá y México

¿Cuáles serían las implicaciones macroeconómicas de una política arancelaria con mayor incidencia en Canadá y México?

La imposición de aranceles más altos a Canadá y México, que son los principales socios comerciales de Estados Unidos, contrae fuertemente la actividad económica y el empleo de los tres países de América del Norte, siendo el impacto más grande en México y Canadá. No toda la producción que se pierde en estos dos países se traslada a Estados Unidos, sino que otros países cubren parte de los bienes que suben de precios por las tarifas. A nivel sectorial las mayores caídas en los tres países se dan en la manufactura de bienes durables, la manufactura de bienes no durables y la agricultura. Canadá y México tienen fuertes caídas en el sector de energía y minería, lo que también ocurre en Estados Unidos, pero en menor medida. En Estados Unidos crece el sector servicios, mientras que Canadá y México tienen caídas moderadas en este sector. El valor financiero de los sectores en los tres países retrocede en línea con la producción que se da en cada país y cada sector.

El consumo se contrae en México y Estados Unidos, mientras que el de Canadá aumenta. La inversión cae en los tres países, siendo especialmente fuertes en Canadá y México. Nótese que parte de la caída en la inversión es uno de los recursos para financiar temporalmente el mayor consumo en Canadá.

La inflación aumenta fuertemente en México y Canadá, y también en Estados Unidos por los aranceles. Los precios aumentan en los tres países de América del Norte en todos los sectores. Los incrementos en precios son especialmente fuertes en la manufactura de bienes durables, no durables y bienes agrícolas. También se dan procesos inflacionarios en el sector energético, bienes mineros e inclusive en los servicios.

El dólar estadounidense se aprecia al tiempo que el dólar canadiense y el peso mexicano se deprecian. México, en respuesta a la inflación y la volatibilidad del tipo de cambio, respondería aumentando la tasa de interés nominal, aunque no lo suficiente como para subir la tasa de interés real. Mientras tanto, Canadá y Estados Unidos, poniendo más énfasis en la contracción económica, responderían reduciendo sus tasas de interés nominales.

Las exportaciones de Canadá y México caen fuertemente por las barreras comerciales de su principal socio comercial. Las exportaciones de Estados Unidos también disminuyen por la fortaleza del dólar. Las importaciones de Canadá y México también caen aún más fuertemente y se generan superávits en la balanza comercial y la cuenta corriente, señalando la importante salida de capitales. Las importaciones de Estados Unidos también caen más que las exportaciones, también dando como resultado superávits comerciales y de cuenta corriente, aunque más pequeños que en Canadá y México.

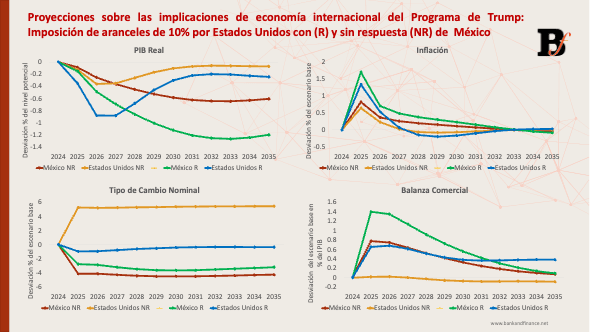

¿Cuáles son las implicaciones macroeconómicas de que México responda a las tarifas impuestas por Estados Unidos?

¿Cuáles serían las implicaciones macroeconómicas de que México responda a las tarifas impuestas por Estados Unidos?

Si México responde elevando aranceles, el PIB potencial de México se reduciría de forma permanente, con una contracción mayor a que si no responde, siendo el efecto perdurable. El ajuste en el tipo de cambio ocurre de forma inmediata, con un tipo de cambio nominal que se ajusta fuertemente y ahí queda hasta que otro factor lo mueva. El efecto en los niveles de precios es permanente, pero el efecto en el cambio en los niveles de precios, o inflación, es transitorio. Las exportaciones e importaciones de México caen, pero si México responde caen más las importaciones por lo que la balanza comercial mejora, especialmente si con tarifas se limitan aún más las importaciones.

Principales conclusiones

Las políticas migratorias de expulsión de inmigrantes y de imposición de aranceles, que ha propuesto Donald Trump causarían una reducción en la producción y el empleo de Estados Unidos, especialmente en los sectores más orientados a la exportación como el agrícola y el manufacturero, y un aumento en la inflación, sin mejorar sustancialmente su balanza comercial.

En países comercialmente vinculados con Estados Unidos, como Canadá y México, el impacto de los aranceles contrae sustancialmente la actividad económica y el empleo.

Responder con aranceles, únicamente amplificaría el efecto recesivo con inflación en los socios comerciales. Esto hace cuestionarse si México debe responder a los aranceles.

Si el cambio en los aranceles es relativamente mayor para otros países, en especial China, eso puede representar una oportunidad de ganar presencia de mercado para Canadá y México.

A pesar de que, en su conjunto, la economía estadounidense estaría peor con la agenda de Trump, unos pocos ganan a costa de que muchos pierden. Entre los ganadores estarían los productores y trabajadores estadounidenses, que no pueden competir sin la protección, pero que con la protección ven un incremento en sus rentas. Los perdedores en Estados Unidos serían los trabajadores desplazados y los consumidores que pagarían mayores precios e incluso productores que dependen de insumos provenientes de los países que serían afectados por las medidas proteccionistas.

¿Vale preguntarse si Trump querrá vivir su mandato con recesión e inflación en Estados Unidos? La respuesta a esta pregunta depende de los incentivos políticos y de generación de rentas para grupos específicos que el próximo presidente de Estados Unidos pueda tener.

Análisis de las consecuencias económicas de la agenda migratoria y comercial internacional de Donald Trump

Alberto Ortiz Bolaños, Diciembre 2024